会計・税務

NPO法人は本業の活動がメインですが、NPO法人の会計も活動と並んでとても重要な要素です。市民に法人の活動をチェックしてもらうために、NPO法人は毎事業年度終了後3ヶ月以内に事業報告書や決算書類を提出する義務がありますが、決算書類を作成する上で、適切な会計処理を行うことが求められます。

会計の目的

(1) お金が適切に使われたことを説明する

お金を扱った会計担当者、又は実際にお金を動かすことができる理事などが、その団体のお金を適正に使ったのかどうか、不正が行われなかったかどうかを会員などに報告する義務があります。

「会計担当者や理事を100%信用します」と考えている人もいるかもしれませんが、少なくともお金を預る人に報告義務があるという規律を与えることは組織として重要になってきます。NPO法人は、会員や寄附者などからお金を託されていますので、それが適切に管理され、使われたことをこれらの人たちに説明しなければいけません。

(2) 自分たちの団体のことを多くの人に説明する

NPO法の趣旨からすると、報告は、団体内部の人ももちろんですが、これからNPO法人に関わろうとしている人、サービスを受ける人も含めた人たちに、自分たちの活動をより理解してもらい、共感してもらうために行うという考え方も必要です。

市民の方に活動の実態を広く知ってもらうために NPO法人自らが積極的な情報開示を進める。その結果として、市民の方から共感してもらい、より大きな信頼を得る、という考え方のもとで、会計も情報開示のひとつとして位置付けられています。

会計の実務

会計で行うことは、日々の記帳と期末決算の2つです。日々の記録をつけることを「記帳」といい、この記帳をしっかり行うことで、1年のまとめの期末の決算書類を作ることが可能となります。

(1) 日々の会計処理

- 会計処理の方法を決める

まずは日々の会計処理の方法を決めます。規模が小さくお金の入出金が中心で現金・預金以外に資産や負債をあまり持たない団体は、「単式簿記」で会計処理を行えます。一方、規模が大きく、事業型の活動を行い、一定の資産や負債を持つ団体は、「複式簿記」のほうが便利です。

「単式簿記」:家計簿のようなもの。日常は現金出納帳のみを管理し、決算時には財産目録は別途作成する必要があります。

「複式簿記」:日々仕訳の記帳を行うことで、決算時には活動計算書と財産目録の大元が自動的に出来上がります。

- 入出金のルールを決める

会費の納入方法、領収書の保管方法、給与他交通費の支払申請方法や受領時の印鑑やサインの要不要など、後でトラブルにならないよう、ルールを明確にしておくと良いでしょう。

- 現金出納帳をつくる

日々の入出金を日付順に記録する帳簿のことです。帳簿上の残高と実際の現金残高が合っているかどうかを都度確認しておきましょう。その際、どの事業の何のために支出したかも記録しておきましょう。それを分類するために、性質の共通する項目を示す勘定科目(消耗品、給与、交通費など)を設定します。

<ワンポイントアドバイス>

これだけはやっておくべきこと、それは・・・

『領収書を事業ごとに分けておく』ことです。これがなによりも重要なことで、こまめに領収書を整理するという事務作業が必要になります。経費がどの事業にどれだけ使われたのかを把握するためには、この作業が欠かせません。このことを知らずに決算期を迎え、バタバタと領収書を引っ張り出してみたはいいものの、「あれ・・・この経費ってどちらの事業で使ったんだっけ?」となってしまったら、確認するのにとても手間がかかってしまいます。支払いが発生する都度、事業ごとに分けた金額を備考などに記載することで、そのような状況を回避できます。

(2)期末決算

期末決算とは1年間の会計のまとめをすることです。それはつまり、決算に関する書類を作成することを意味します。NPO法では、決算時に提出する会計書類は①活動計算書、②貸借対照表、③財産目録の3つと定めています。

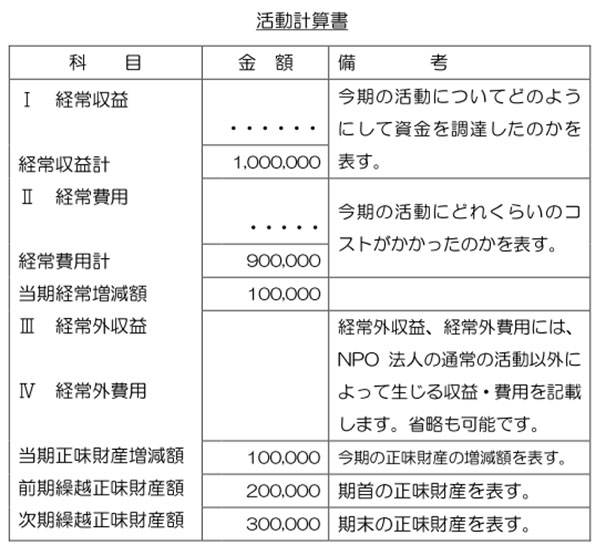

- 活動計算書

営利企業では、

「収益」をあげるために様々な

「費用」を使います。しかし、NPO法人は、「収益」を上げるために活動しているのではなく、まず先に活動がありきで、活動にかかったコストがどれくらいであるかを表すのが

「費用」です。それをどのような形で賄ったのかを表すのが

「収益」で、活動の結果、正味の財産が1年間でどれだけ増えたのか減ったのかを、

「当期正味財産増減額」として表します。この金額の赤字が続くと、NPO法人の経営は安定しません。

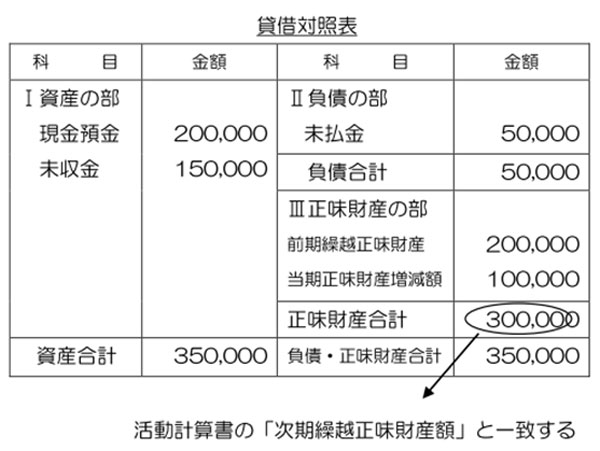

- 貸借対照表

「貸借対照表」とは、年度末時点でのNPO法人の資産、負債、正味財産の有高を示すものです。資産とは、いわばNPO法人のもつ「財産」のことで、種類ごとに金額で表します。負債とは、未払いの給料や借入金など、いつかは支払わなければならないものです。

資産から負債を引いた差額が、正味財産です。したがって、「貸借対照表」では、必ず、「資産合計=負債合計+正味財産合計」という関係になっています。

<活動計算書・貸借対照表のチェックポイント>

- 活動計算書の「前期繰越正味財産額」と貸借対照表の前期末の「正味財産の部」の合計額が一致していること

- 貸借対照表の「正味財産の部」の合計額と活動計算書の末尾(次期繰り越し正味財産額)が一致していること

- 貸借対照表の「資産合計」と「負債及び正味財産合計」が一致していること

「特定非営利活動法人の会計の明確化に関する研究会報告書」より引用・加筆

- 財産目録

「財産目録」とは、ある一時点で法人が持っている資産と負債の科目ごとの内容・金額などを一覧に示したもので、貸借対照表をより詳しく示したものです。まずは貸借対象表を作成して、より科目ごとに内訳を記載します。

- 財務諸表の注記

「財務諸表の注記」は、「活動計算書」や「貸借対照表」を補足するものですが、NPO法人会計基準では、この「注記」を非常に重視しており、会計報告に組み込むような位置付けにしました。

複数の事業を行っている場合には、「注記」で、事業ごとに事業費の内訳を表示することができることとしました。事業ごとの表示は強制ではありませんが、利用者にとってはどの事業にどのようなお金が使われているのかは、とても関心のある情報ですので、複数の事業を行っている場合には、事業ごとに表示をすることを推奨しています。

<参考サイト>

NPO 法人会計基準ハンドブック

http://www.npokaikeikijun.jp/topics/handbook201712/

税務の基礎

(1)NPO法人も税金を納めるの?

法人になると、一定の納税の義務が課せられます。

- 法人税

原則非課税となっていますが、法人税法に規定された収益事業(※)を行う場合には、その収益事業からの所得に対して、企業と同じ税率で法人税を納めなければなりません。

- 地方税

収益事業からの所得に対して課税される他、収益事業の有無や所得の有無にかかわらず住民税の均等割りが課せられます。しかし、多くの自治体では、法人税法上の収益事業を行わないなどの一定の条件のもとに、これを免除する規定を定めています。

※税制上の手続きは、国税は税務署に、地方税は都道府県税事務所に必要書類を提出して行います。

※法人税法に規定された収益事業

法人税法施行令第5条に定められた下記の34業種の事業で、継続して事業場を設けて営まれるものをいいます。これらの事業をNPO法人が行う場合には、たとえそれがNPO法における本来事業であっても、法人税の課税対象になります。例えば、自治体からの委託事業は請負業に、介護保険事業は医療保健業に該当します。ただし、一時的に行う事業は該当しません。

物品販売業、不動産販売業、金銭貸付業、物品貸付業、不動産貸付業、製造業、通信業、運送業、倉庫業、請負業、印刷業、出版業、写真業、貸席業、旅館業、料理店業その他の飲食店業、周旋業、代理業、仲立業、問屋業、鉱業、土石採取業、浴場業、理容業、美容業、興行業、遊戯所業、遊覧所業、医療保健業、技芸教授業、駐車場業、信用保証業、無体財産の提供業、労働者派遣業

※税務署により課税対象事業に関しての判断が異なることがありますので、各地域の税務署にお問い合わせください。

(2)NPO法人に寄附をすると税が優遇されるの?

個人や企業がNPO法人に寄附をしても、税制上の優遇措置はありません。しかし、認定NPOに寄附をすると、一定限度内の税優遇があります。